学院Energy & Environmental Science发表论文:能源系统低碳转型路径规划

发布时间:2023-12-08 浏览次数:10838

近日,上海交通大学国家电投智慧能源创新学院刘祖明助理教授等人在能源领域著名期刊Energy & Environmental Science发表 “Low-carbon transition pathways of power systems for Guangdong-Hongkong-Macau region in China” 的论文,提出了一个高时空分辨率且集成投资规划与运行调度的能源系统综合评估模型,研究了粤港澳地区电力系统多场景的低碳转型路径,发现粤港澳地区电力系统2050年实现净零排放需要年度平均支出218亿美元,占2021年粤港澳地区区域生产总值的0.94%,而2035年之前实现净零排放则需要年度平均支出增加5.18%。研究还发现,提高化石燃料价格和强化输电网络有利于促进粤港澳地区能源系统低碳转型。本文的第一作者为刘祖明,通讯作者为刘祖明和谢晓敏,合作者李明全和Edgar Virguez分别来自于北京航空航天大学和普林斯顿大学。该研究得到了上海市浦江人才计划项目的资助。

粤港澳地区是我国改革开放的先行示范区,是世界观察中国经济和能源政策的重要窗口。粤港澳地区经济发展快,能源需求持续增长,造成CO2排放不断攀升。粤港澳地区化石燃料电厂的装机容量达到1029亿瓦,而燃煤发电装机容量占69%。2021年,超过70%的电力来自煤炭和天然气。粤港澳地区的外购电力占总电力需求的19.3%,过高的外购电比例造成区域电力系统应对外部电价波动的韧性不足。近年来,粤港澳地区一直在积极部署可再生能源,强调电力系统转型的重要性。然而,粤港澳地区如何实现电力系统经济-平稳的低碳转型仍不清楚。而且,电力系统低碳转型时间跨度长,空间尺度大,影响因素多,全面综合评价粤港澳地区电力系统低碳转型是一个非常复杂且具有挑战性的问题。

研究人员开发了一个高时空分辨率且集成投资规划与运行调度的能源系统综合评估模型(ESOM),以探索不同场景的粤港澳地区电力系统低碳转型路径。ESOM考虑了可再生能源与化石能源发电技术和长-短时储能技术,集成了可再生能源评估、电力负荷预测、发电-储能-输运能源设施的投资规划、以及电力系统逐时运行仿真模块。ESOM允许能源技术的自由投建及退役,以能源技术的容量可用性、运行特性及边界、逐时的电力平衡和系统备用、以及年度外购电量和碳排放限额为约束方程,通过最小化系统转型总成本,获取粤港澳地区电力系统经济高效的系统配置和运行调度方案。基于ESOM,研究人员探讨了4类31个具体场景的粤港澳地区电力系统低碳转型路径。

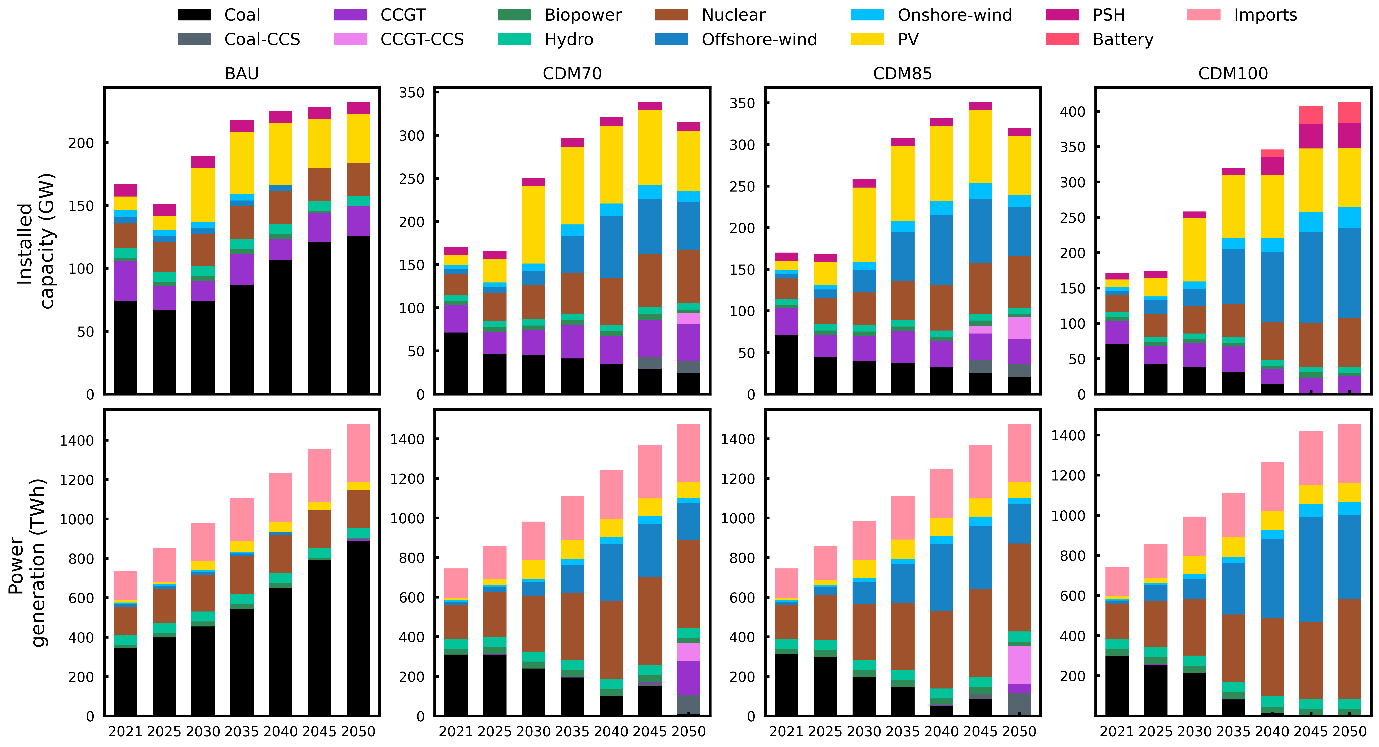

图1粤港澳地区电力系统不同场景的最佳装机容量和能源结构。

研究发现,BAU场景由于对碳排放无限制,燃煤发电呈现快速扩张特征。燃煤发电装机容量2025年前出现轻微下降;然而,燃煤电厂的发电量因机组运行时间延长而有所增加。CMD70和CDM85场景的电力系统转型拥有许多相同特征。燃煤电厂装机容量及发电量均大幅降低,核电的新增容量及年发电量相差不大,且两个场景都在2045年后采用了碳捕集技术。CMD100场景2050年实现净零排放,这一严格的碳减排限制迫使燃煤电厂发电量急剧下降。而光伏、风电、及核电呈现快速扩张以弥补燃煤电厂发电量缺额。CMD100场景的可再生能源的渗透比例2040年超过43%,这需要大规模地部署抽水蓄能及锂电池储能系统以平抑源-荷之间的时空错配。四个场景里,水电和生物质开发潜力相对较小,这使得它们的装机容量和发电量几乎没有变化。核电、海上风电、和外购电主导了CDM70、CDM85、和CDM100场景的电能结构,对粤港澳地区电力系统的低碳转型至关重要。

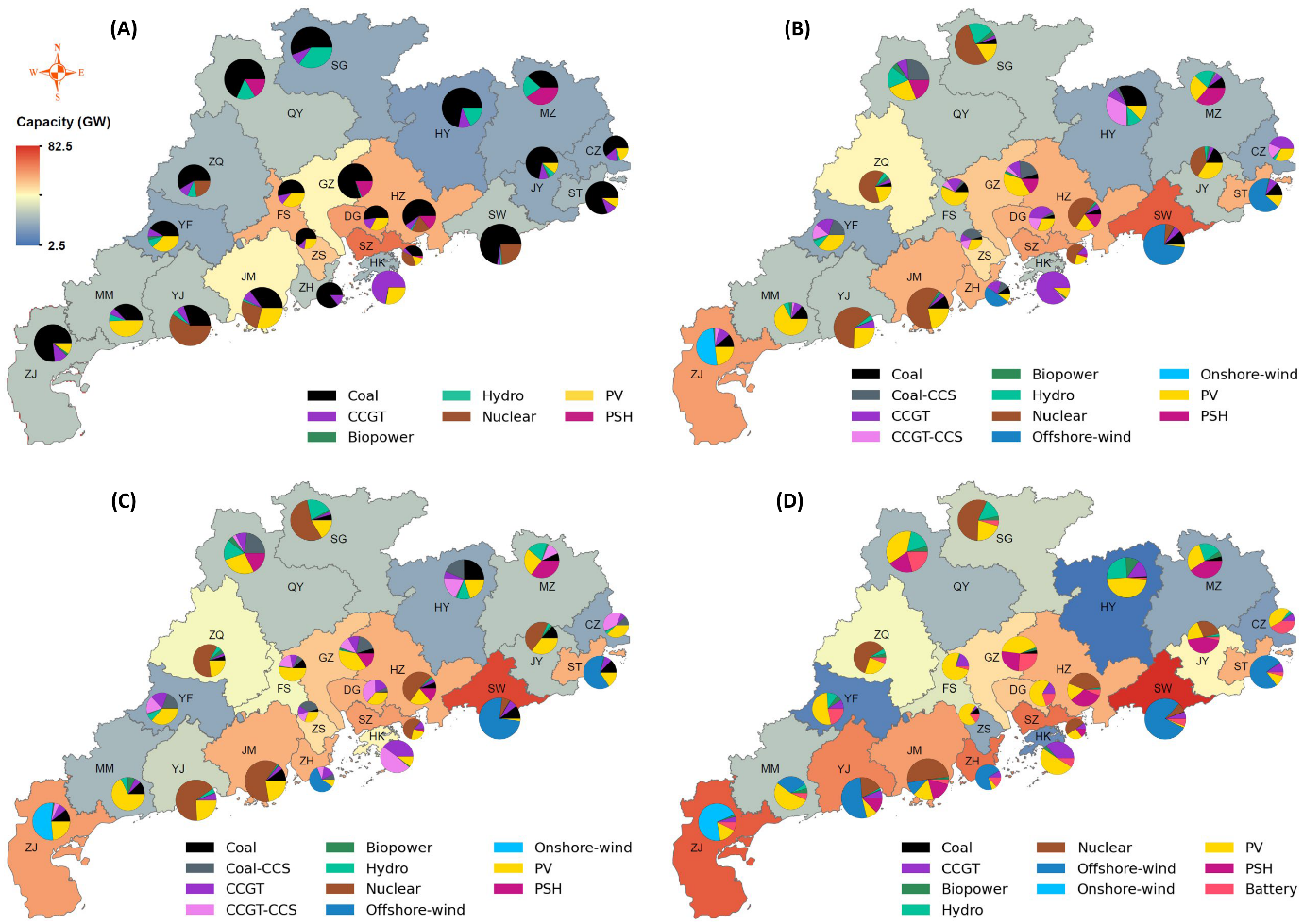

图2粤港澳地区电力系统发电和储能容量的地理空间分布。地图上城市的颜色表示总装机容量,饼状图的弧段表示各城市能源技术的装机容量。

粤港澳地区电力系统发电和储能容量的地理空间分布发生了很大变化。BAU场景的能源基础设施主要集中在高负荷城市:广州(GZ)、深圳(SZ)、佛山(FS)、和东莞(DG),从而降低了输电网络扩张带来的昂贵的输电线路扩建费用。而且,几乎每个城市都保留了燃煤电厂。然而,由于严格的碳排放限制,CDM70、CDM85、和CDM100场景的化石燃料电厂的装机容量很低,且仅有若干城市保留燃煤电厂。这三个场景需要大规模部署清洁能源,以弥补化石燃料电厂的容量降低,并推动电力系统转型。汕尾(SW)和湛江(ZJ)是两个清洁能源装机容量最大的城市,两个城市分别拥有海上及岸上风电的最大装机容量。这有助于实现粤港澳地区电力系统的经济低碳转型。

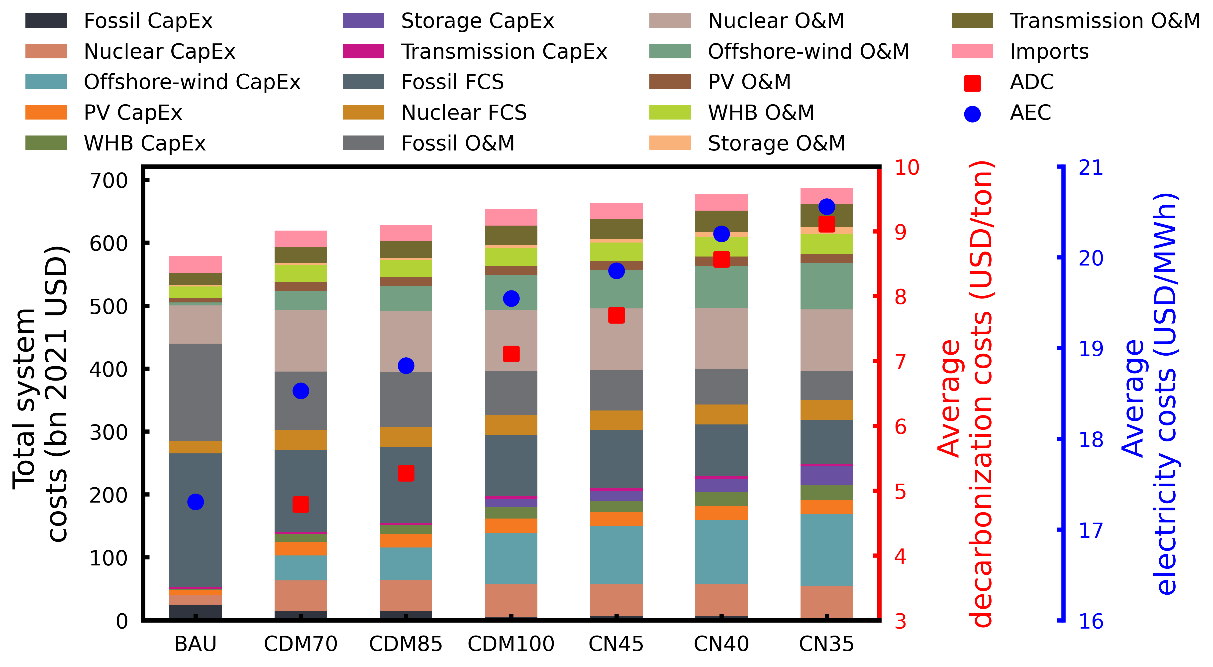

图3粤港澳地区电力系统不同场景的转型费用、平均脱碳成本、和电力成本。

粤港澳地区电力系统转型总成本从BAU场景的5782亿美元上升至CDM50场景的6531亿美元和CN35场景的6869亿美元,增幅介于7.1%至18.8%之间。BAU场景里,化石燃料消耗费用占主导地位;然而,受碳排放限制,CDM70、CDM85、和CDM100场景的化石燃料消耗费用占比逐渐降低。而且,随着深度脱碳的推进,系统转型的资本支出和运维成本变得不相上下。这是因为,随着电力系统从深度依赖化石燃料的系统向深度脱碳系统转型,基于化石燃料技术的资本支出和运维成本逐渐减少,而可再生能源的资本支出和运维成本不断增加。系统脱碳越早越深,化石燃料技术的淘汰速度越快,导致资本支出和运维成本的降低速度越快,而可再生能源的资本支出和运维成本需求更大。它们的变化趋势相互抵消,导致系统转型过程的资本支出和运维成本相当。电力系统平均脱碳费用从CDM70场景的4.79美元/吨增加至CN35场景的9.11美元/吨,而平均电价则从BAU场景 17.3美元/兆瓦时上升至CN35场景的20. 56美元/兆瓦时。文章提出的方法可用于研究中国各省份或世界各地的能源系统低碳转型路径,向系统规划和政策制定人员提供理论支持与决策依据。

论文引用:

Liu Z, Li M, Virguez E, Xie X. Low-carbon transition pathways of power systems for Guangdong-Hongkong-Macau region in China. Energy & Environmental Science 2023; doi: 10.1039/d3ee02181e.

论文链接:https://pubs.rsc.org/en/content/articlelanding/2024/ee/d3ee02181e/unauth